创纪录的限电并非偶然

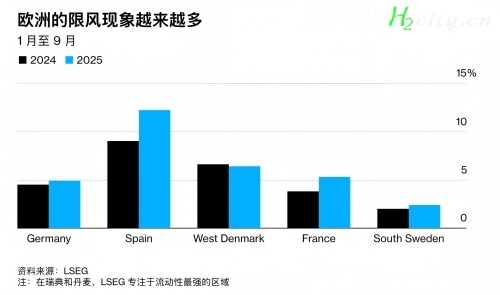

2025年1至9月,欧洲多国出现了史无前例的风电限产:据伦敦证券交易所集团(LSEG)统计并被彭博等媒体披露,德国、西班牙、法国与瑞典南部在今年前九个月的风电限产率位列最高,西班牙5月达到单月峰值,近两成的风电被刻意削减;法国8月和德国3月也分别创下月度高点。这个“风电限电”的现象已经从孤立事件演化为跨国、跨季节的结构性问题。

今年欧洲预计将新增创纪录的可再生装机:欧盟在2025年预计将增加数十吉瓦的太阳能与风力容量,新增投产集中且节奏迅猛。当大量风电、光伏在海岸带或风场集中并网上发电时,现有的区域主干输电、跨区互联和变电容量往往跟不上“把电从产地送到用电中心”的节奏。输电扩容涉及漫长的许可、环境评估和地方阻力,使得电网投资时滞明显,而大量新增装机先“到位、发电、却输不出去”。风电的本质是高度波动的:在夜间或特定季节出现“风多需少”的情况时,如果没有足够短期储能或可控负荷,系统安全就需要通过限制发电来避免输电线路拥堵或频率问题。与此同时,负电价或极低电价在产能过剩时频发,市场信号反而使得发电方出现“自愿停机”或被迫停机的行为,形成了技术性与经济性双重的减产驱动。西班牙今年出现大量零价或负价时段,凸显出价格机制与系统吸纳能力之间的脱节。要把瞬时过剩的风光“留住”并在高峰期释放,储能(电化学电池、抽水蓄能等)与需求响应是最直接的技术路径。然而,尽管资金在可再生发电端大量涌入,真正能在网侧、跨区进行调节的储能和灵活负荷部署仍远远不足。国际能源署与多方评估指出,直到储能与灵活性市场机制完善之前,因无处安放的电力被浪费或被限产的状况仍将长期存在。欧洲电网以跨境互联为特色,但互联容量、市场规则与紧急调度的协议并非在所有情况下都能迅速发挥缓冲作用。针对电网瓶颈,欧盟已将若干关键输电“堵点”列为优先工程,但这些工程仍面临审批与资金安排的复杂博弈。短期靠市场化调度难以完全消除地理上的输送限制,因而技术性限电仍然是维护系统安全的常用手段。被刻意削减的可再生电量不仅是物理能量的损失,它还意味着项目收益被侵蚀、再调度与补偿成本上升,并最终通过市场机制或税费转嫁给消费者与纳税人。限电同时导致价格信号扭曲、投资回报不确定性增加,从而可能抑制未来对更有系统价值的储能或输电项目的资本流入。金融与行业分析已经开始把“被浪费的绿色电力”计入对系统总成本的评估。解决限电问题需要在操作与制度上同时发力。短期内,应通过更精细的调度与预测、推广需求侧响应与智能充电、以及部署可移动或合同化的电池容量来吸收波动;中期则应把输电主干与跨区互联建设提速,同时把储能纳入容量与平衡市场获得合理回报;长期则需重塑市场与补贴设计:减少对发电端单一补贴的依赖,改为对灵活性、可调度资产和跨能联系统(如电→热、制氢)的激励,使电力系统的价值信号驱动整体资源配置朝向“系统最优”而不是“装机最快”。这一套组合拳既需要国家与欧盟的政策推动,也需要地方与私人资本的协同参与。欧洲的限电提醒我们:单纯追求装机规模而忽视“输得出、用得上”的配套建设,会把绿色能源的潜在价值打折。若欧盟及成员国能把目光从单一的发电端补贴转向电网与灵活性投资,优化市场规则以激励储能与需求响应,并加速跨区输电项目,未来几年内可再生能源的利用率与系统效率有望显著提升。但这是一个需要多方协调、并且至少几年才能见到完全效果的过程——在此之前,限电作为暂时的系统自保手段可能仍会阶段性出现。欧洲今年创纪录的风电限产既是可再生能源快速扩张的“成长烦恼”,也是对当前能源政策、市场设计与基础设施投资优先级的一次重大警示。解决之道不在于放慢能源转型步伐,而在于调整节奏与结构:把输电、储能与灵活负荷纳入同等重要的位置,确保“绿色电力真正被利用,而不是被浪费”。

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复