氢能为什么突然站上赛道风口?

在清洁能源领域,水电起步最早,风电、光电近年直追,且已在2021年实现平价上网。不过,受自然条件约束,三者的供电量并不均衡,地域分布也不均衡。

这导致,发电高峰时难以消纳已发电量,中国每年可再生能源发电的弃电量约达1000亿千瓦时,造成浪费。同时,国内光电、风电多产自资源丰富的中西部,需要以特高压的方式输送到缺电的长三角、珠三角等地,抬升了成本。

电力结构性供需失衡,已成为经济高质量发展中的难题,西电东输、东数西算都是电力再平衡的过渡策略。

提供新能源电力使用效能,则需储能,当新能源在电力大盘中的份额达到60%-70%时,其对储能的需求会指数级增长。

而氢能被认为是长周期、大规模储能的主流方式。光伏和风能基地可以利用“弃电”电解水制氢,保存冗余电力,需要时再把氢气转化为电能。

其中,电解水制氢的过程是,在充满电解液的电解槽中通入直流电,水分子会在电极上发生电化学反应,分解成氢气和氧气。而氢气转化为电能,则是电解水制氢的逆反应,即氢气与氧气(或空气)在燃料电池系统中发生非燃烧的电化学反应,生成水并释放出电能。所以,电氢转换的核心技术,在于燃料电池、电解槽两大部件,这也是当前中国氢能产业“卡脖子”所在。

虽然氢能并非直接取自自然界,属于二次能源,但由于其生产不受地域、季节限制,可以在风、光、水等资源短缺地区布局,可推动分布式能源发展。同时,氢储能可以发挥与锂电的差异化优势,助力电网“调峰调谷”,增强能源体系的灵活性和稳定性。

目前,中国储能领域,电储能占比超过96%,其中90%为锂电储能、6%为铅蓄电池储能。但是,电储能更适合短周期、近距离使用,作为化学储能方式的氢储能,能量密度大、充放电周期短、可运载距离长,便于长周期、大规模存储。据高工氢能统计,2021 年中国的氢储能装机量约为1.5MW,渗透率不足0.1%,预计2030 年装机量将达到1518MW,增长空间巨大。因此,业界普遍认为,“风光水电+氢储能”一体化,并与智能电网协同发展,可以助推能源变革。

除了储能和电力,氢能在交通、工业领域的应用场景也相当广阔。

在工业领域,氢气可以代替焦炭和天然气作为还原剂,消除炼铁、炼钢过程中的碳排放,也可作为化工原料,用于合成氨、甲醇、炼化、煤制油气等,生成绿色甲醇和绿氨,减少碳排放,中石化、中能建、宝丰能源等上市企业都在布局绿氢耦合化工项目。

在交运领域,氢燃料电池汽车成为最快商业落地的场景。氢能汽车没有电动汽车的续航短、补能慢、使用温域窄(高寒低温环境需要辅助加热)、上游锂材价格高昂等短板,有望在长距离、重量级运输领域发挥优势。随着燃料电池系统国产化率由2017年的30%提升至2022年的60%,预计在2025年达到100%,氢燃料电池汽车也将快速发展,2030年销量将达到10万辆/年,增长空间巨大。

应用场景的拓展之下,氢能已成能源转型的重要抓手。截至2022年末,全球已启动680多个大型氢能项目,氢能领域的直接投资额近2500亿美元。截至2023年2月末,全球已有42个国家和地区发布了氢能政策,36个国家和地区正在筹备。国际氢能委员会预计,2050年,全球氢能源需求将较2022年增长10倍,承担全球约18%的能源需求。

近年,中国也密集出台相关政策,自上而下驱动氢能产业的发展。

截至2023年3月,全国已落地或正在建设的氢能产业园已超过70个,一批重点项目也逐次落地。

A股实质性切入氢能核心业务的上市公司有72家。多家产业链头部企业正在申请上市,2022年6月末,捷氢科技、国富氢能、治臻股份等氢能企业接连提交科创板上市招股书,2022年11月国鸿氢能申请港股上市。

按照产业链分布来看,其中25家公司专注于制氢、储氢、运氢等上游功能环节——这也是最快实现盈利的环节,18家公司重点布局燃料电池系统业务,23家公司是燃料电池的上游零部件和设备供应商,4家公司是制造氢能汽车的整车厂,2家公司布局相关检测检验业务。

制氢:占比高的灰氢和蓝氢终将淘汰,绿氢是未来主要氢源

根据制备方法的不同,氢气分为灰氢、蓝氢和绿氢。

灰氢是通过煤、天然气等化石燃料重整生产的氢气,是当下占比最高的氢源。我国“富煤、缺油、少气”的能源禀赋,决定了煤制氢是主要技术路线。2019年,煤制氢产量达到国产氢气总产量的63.54%。第二大氢气来源的天然气制氢,2020年在氢气总产量中的占比达到18%。

煤制氢、天然气制氢的优势是技术成熟、成本低,劣势是生产伴随大量碳排放。按照东吴证券研究所的估算,煤炭价格450元/吨的情况下,煤制氢碳捕集后的成本约为16元/公斤;天然气成本2.5元/立方米的情况下,天然气制氢成本约18元/公斤。

蓝氢是利用焦炉煤气、化肥生产、氯碱制造等过程中的工业副产品制取氢气,优势是生产过程使用碳捕集和碳封存技术,减少了碳排放,缺点是副产品需要提纯和去除杂质才能出产高纯度氢,这个环节增加了成本、限制了产量。因此,蓝氢不能成为大规模的氢能来源。据东吴证券研究所数据,焦炉煤气副产氢成本在9-15元/公斤,氯碱化工、丙烷脱氢、乙烷裂解、合成氨和甲醇等副产氢的综合成本在13-22元/公斤。

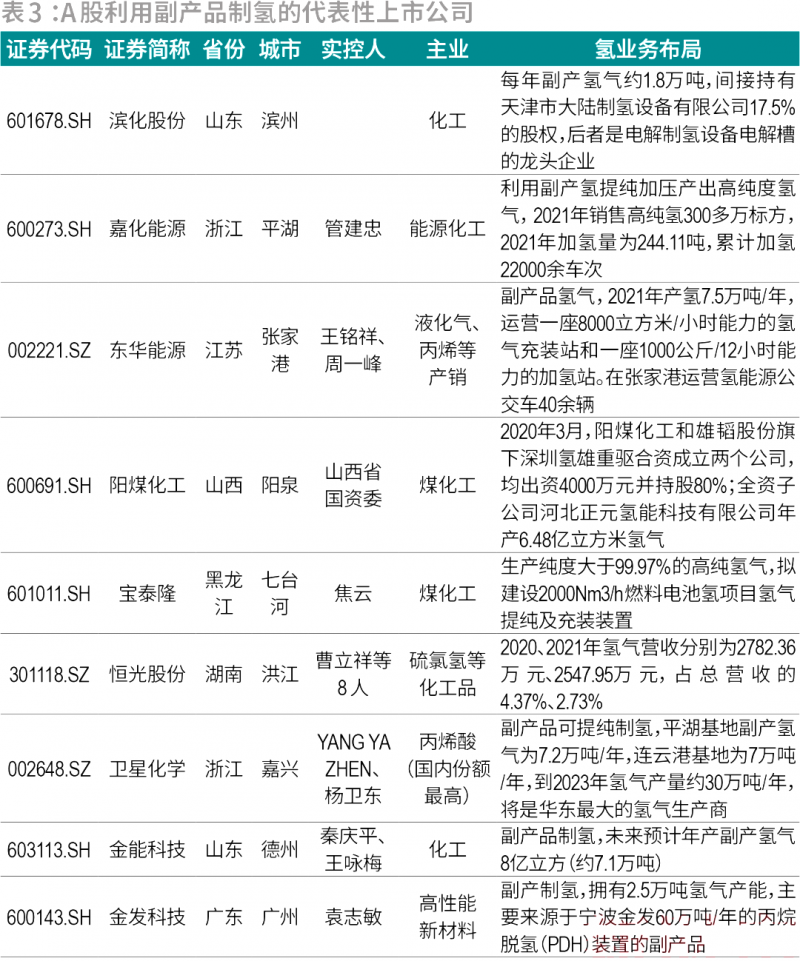

目前,利用工业副产品制氢的代表性上市公司有12家,包括两类。

一类是以凯美特气、金宏气体、和远气体为代表,利用上游尾气提纯制氢的特种气体生产商(表2)。

其中,金宏气体全面布局氢气的制、储、运、加环节,共规划了5个氢能工厂,总产能1.2亿标方/年,并与中石油、中石化等合作,为全国13个加氢站点供应氢气。凯美特气是有能力实现高端特气国产替代的国家首批“专精特新”小巨人企业,4个子公司氢气产能达到2万吨/年。

一类是利用工业化副产品制氢的大型焦化、氯碱、丙烷脱氢化工企业(表3)。其中,金发科技、卫星化学、恒光股份、金能科技业务集中于制氢,另外5家企业则向储运和加氢站运营等下游业务延伸,打造“制-储-运-用”的供给侧全产业链模式,以实现氢气就近消纳,降低氢气供应成本。

一个重要的趋势是,多家制氢企业开始与下游企业联合延伸业务,以更为完整的业务链条提升竞争力。

例如,嘉化能源已联合氢燃料电池电堆和系统供应商国富氢能、上海重塑,成立了江苏嘉化氢能科技有限公司,培育全产业链,除销售高纯氢外,还运营港城和常熟加氢站,并拟投建氢能分布式发电项目。滨化股份则投资了制氢电解槽制造龙头——天津市大陆制氢设备有限公司,向更上游的设备制造业务延伸。阳煤化工与蓄电池制造头部企业雄韬股份合资成立阳雄氢能公司、氢雄双阳公司,向氢燃料电池和相关零部件业务延伸,但产品尚未进入市场。东华能源在张家港运营一座氢气充装站、一座加氢站和40多辆氢能源公交车,并与霍尼韦尔合作利用氢气加地沟油,生产生物航煤。

制氢企业延伸业务链条的另一个原因,是在“双碳”目标下,灰氢和蓝氢在产业中的占比将越来越低,生产过程完全脱碳的绿氢,将是未来氢气的主要来源。

绿氢:8家公司覆盖两大技术路线,光伏龙头占据优势

绿氢是利用风电、水电、光伏等清洁能源,电解水生产的氢气,生产过程没有碳排放,是绿色无污染的制氢方式。2030年全球绿氢产量将达3.6万吨,2050年达到3.2亿吨。

据统计,2022年国内新增绿氢项目产能3.3万吨/年,同比增长65%,国内电解水制氢设备出货量722MW,同比增长106%。截至2023年2月,国内已运营的绿氢项目共27个,其中光伏发电制氢项目13个,占比近半。其预计,到2030年,国内电解水制氢装机量将增至100GW以上,碱性电解槽的成本将从2020年的2000元/KW降至2030年的1500元/KW。

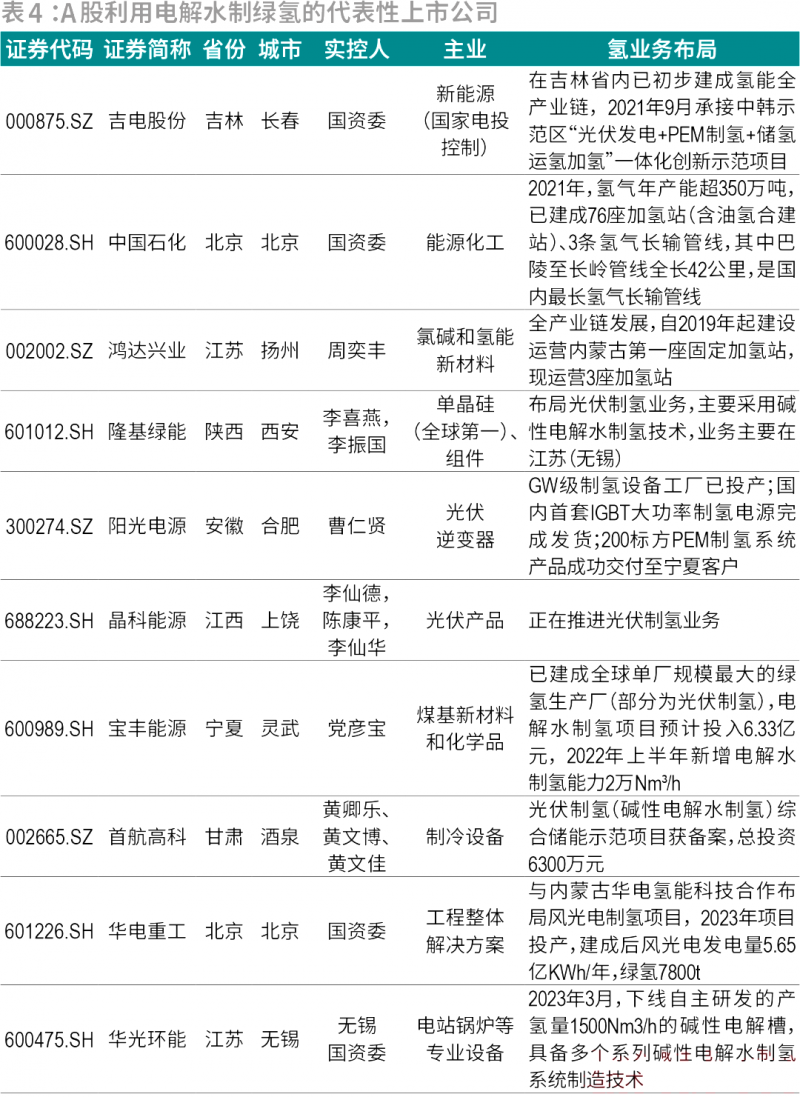

A股中生产绿氢的代表性上市公司有10家,其中,中国石化、吉电股份、鸿达兴业已初步建成“制-储-运-用”的供能全产业链,阳光电源、隆基绿能布局绿氢制造设备业务,宝丰能源则是化工龙头布局绿氢生产的代表,已形成全球最大的绿氢产能(表4)。

目前,根据电解槽的不同,电解水制氢商业化的技术路线主要有碱性电解水制氢(AWE)和质子交换膜电解水制氢(PEM)两种。

碱性电解水制氢是以强碱性、强腐蚀性的氢氧化钾(KOH)、氢氧化钠(NaOH)水溶液为电解质,采用石棉布等作为隔膜,在直流电的作用下,将水电解成氢气和氧气。该技术较成熟,已实现大规模商业化运用,且国内厂商具备成本优势。根据彭博数据,2021年,中国碱性电解槽系统成本约300美元/KW,而欧美同类产品成本为1200美元/KW。目前,首航高科、国富氢能、隆基氢能等企业均在上马这类项目。

但是,这一技术缺陷明显:一是电机与隔膜间隔较远,导致电解槽体积巨大;二是电解响应速度慢,与间断性可再生能源发电耦合困难,适配性较差;三是碱性电解液对电解槽装备要求严苛,导致成本下降空间有限。

于是,工业适用性更强的质子交换膜电解水制氢技术应运而生。其关键部件为膜电极,由气体扩散层、催化层、质子交换膜三部分构成,前两层在膜两侧形成“三明治”结构,可以在高电流密度下运作,因此具有启停速度快、能量利用效率高、氢气纯度高、能耗低、无碱液、体积小、安全可靠等优势。

但现实的情况是,电解水制氢的电解槽结构复杂,质子交换膜等核心部件尚未实现国产突破,因此,其成本远高于碱性电解水制氢设备。举例来说,同样是1000Nm3/h制氢能力的设备,单台碱性电解槽设备价格在700万-1000万元之间,单台质子交换膜电解槽成本则在3000万元左右。

美国Proton Onsite、Hydrogenics、Giner和德国的西门子等行业领军企业,过去20年间相继将电解槽规格规模提高到兆瓦级。其中,Proton Onsite在全球72个国家有约2000多套质子交换膜电解水制氢装置,占据了全球相关市场70%的份额。

无论是碱性电解水制氢,还是质子交换膜技术,高昂的耗电成本是制约其大规模普及的主因。目前,电费约占电解水制氢成本的60%-80%,大工业用电均价为0.61元/千瓦时,电解水制氢的成本约3.69元/标准立方米(Nm³)。业内推算,电价要下降至0.15元/千瓦时,绿氢的成本才能与蓝氢16元/公斤的成本持平,具备大规模应用的条件。

因此,绿氢降价主要依赖于新能源电价下降,光伏制氢则被认为是最值得期待的技术路线。

2020年,光伏发电的平均上网电价已低至0.35元/千瓦时,与煤电相近。此外,风电目前均价0.36元/千瓦时,且未来仍有下降空间。因此,隆基绿能、阳光股份、晶科能源等光伏巨头已切入制氢业务。

隆基绿能首台1000Nm³/小时碱性水电解槽已成功下线,具备了订单获取能力和500MW生产交付能力,并正在研究利用光伏绿电水解制氢的应用。

光伏逆变器龙头阳光电源同样在2021年布局氢能,与中科院大连化学物理研究所(简称“中科院大化所”)合作成立“PEM电解制氢技术联合实验室”,研制大功率PEM电解制氢装备。2022年半年报显示,其已覆盖ALK和PEM纯水电解制氢系统两大技术路线。

但是,目前PEM电解水制氢技术尚处于项目示范期。例如,国内首个兆瓦级氢储能电站安徽六安兆瓦级制氢综合利用示范工程,首台机组已于2021年12月并网发电,其燃料电池系统由中科院大化所和明天氢能联合提供。

需要看到的是,绿氢的大规模供应,还需要多轮技术迭代,甚至技术路线的新变革,当前至2030年,是灰氢、蓝氢、绿氢并行发展的多种氢源扩张时期。短期内,氢气制取成本很难快速下降,因此,大型制氢企业倾向于“制-储-运-用”一体化发展,降低供氢端的整体成本。

来源:网络

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复