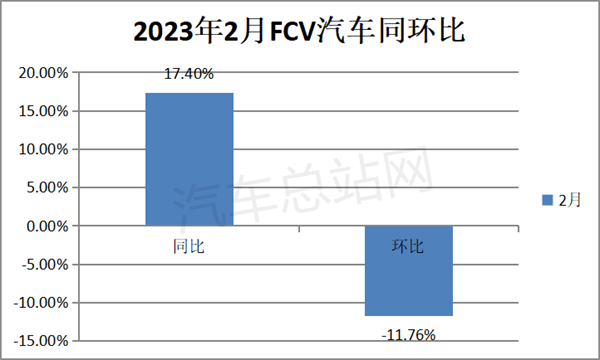

终端市场的实际销量更能贴近客户的真实需求。终端上牌数据显示,2023年2月氢燃料电池汽车终端市场实销135辆(其中含127辆氢燃料电池商用车和8辆一汽红旗牌H5氢燃料电池乘用车),同比去年2月的115辆增长17.4%,环比今年1月的153辆下降11.76%。

2023年1-2月氢燃料电池汽车累计实销288辆(含278辆氢燃料电池商用车和10辆氢燃料电池乘用车),同比去年1-2月的257辆累计实际销量增长12%。

可见,无论是今年2月还是1-2月,氢燃料电池的终端实际销量同比均为正增长,说明了目前终端客户对氢燃料电池汽车的实际需求仍然保持了一定的增长态势。

那么,2023年2月氢燃料电池汽车终端市场有哪些主要特点?

一、实销135辆,同比增环比降,销量在近14个月居第11名,居中下水平

1、同比增17.4%,环比降11.76%

今年2月氢燃料电池实销135辆,同比增17.4%,环比下降11.76%。

可见,今年2月的氢燃料电池电池实销同环比增降幅度均不是太大,总体表现比较平稳。

今年2月实销同比增长17.4%,据氢智会分析主要是去年2月氢燃料电池汽车销量基数较低,只有115辆。另外,今年2月实际工作日比去年2月多6天,让客户更有充分的时间去给车辆上牌。还有一个原因就是行业对今年的氢燃料电池汽车市场比较乐观。

今年2月实销环比下降11.76%,主要原因有:一是1月销量基数较高(153辆);二是去年12月和今年1月透支了今年2月的部分市场需求;三是部分车企提前备好库存,当前仍然处于消化库存阶段。

2、销量在近14个月中居第11名,属中下水平

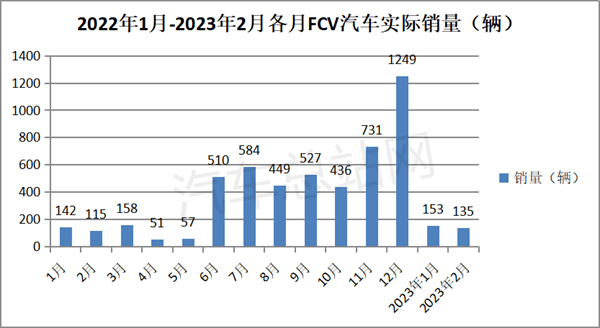

2022年1月—2013年2月各月氢燃料电池汽车实销数量统计如下图:

上图显示,2023年2月氢燃料电池汽车实销135辆,在2022年1月—2023年2月的14个月销量中居于第11名(仅比去年同期及去年疫情期间的4月和5月销量高),属于中下水平。

据氢智会分析主要原因:一是2月份历来是氢燃料电池汽车市场中的淡季;刚开年市场还未发力,尤其是部分客户仍处于观望等待中,主要是在等待观望新一年国家和地方层面对氢燃料电池汽车的具体支持政策。

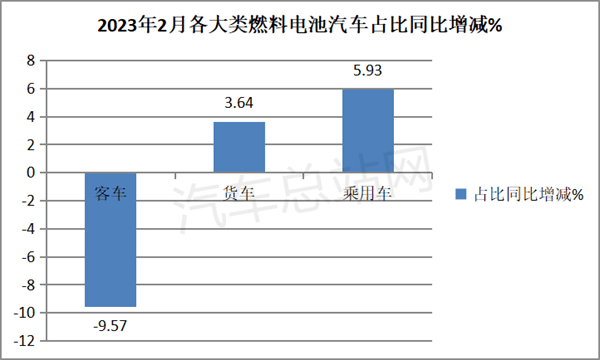

二、按汽车大类划分,客车占主体,但主体地位同比减弱;其次是货车,货车地位同比增强;再次是乘用车,占比同比增加最多

按车型类别划分,2023年2月燃料电池汽车销量、同比及占比统计如下:

上图表显示,在2023年2月各类燃料电池汽车终端销量中:

从各大类细分车型占比同比增减看,氢燃料电池客车占比6成,占主体,但占比同比减少最多(-9.57%),说明其主体地位同比减弱。

氢燃料电池货车占比34.07%,居其次,占比同比增加3.64个百分点。

再次是燃料电池乘用车占比5.93%,同比净增5.94个百分点,是占比同比增加最多的细分车型。

具体对各类细分车型销量、同比简析如下:

燃料电池客车销售81辆,同比增长1.25%,跑输燃料电池汽车大盘。这主要是得益于政府采购的几个批量新能源公交客车在今年2月进行投放。

燃料电池货车销售46辆,同比增长31.4%,跑赢大盘。其中,燃料电池重卡销售24辆,同比增长71.4%,跑赢燃料电池汽车大盘,市场占比17.78%;燃料电池中卡销售22辆(主要是燃料电池载货车和环卫车),同比大增120%,是燃料电池汽车市场中同比增幅最大的细分车型,市场占比16.3%;氢燃料电池轻卡未实现销售,同比下降100%。

燃料电池乘用车销售8辆(均为一汽红旗轿车H5),同比属于净增长。这是继去年首批80辆燃料电池乘用车在上海落地运营后的又一批燃料电池乘用车上牌落地,同时也说明氢燃料电池汽车的运营推广已相继在中国乘用车企业展开,相信后续会有越来越多的乘用车参与上牌运营,或将逐步推动我国燃料电池乘车用车的商业化进程。

另外,今年1-2月累计销售氢燃料电池汽车288辆。其中,燃料电池客车172辆,占比59.7%;燃料电池货车106辆,占比36.8%;燃料电池乘用车10辆,占比3.47%。

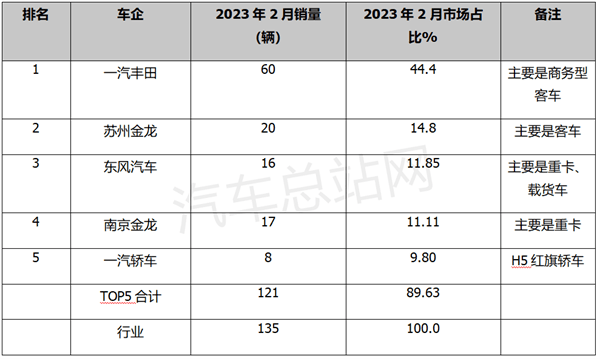

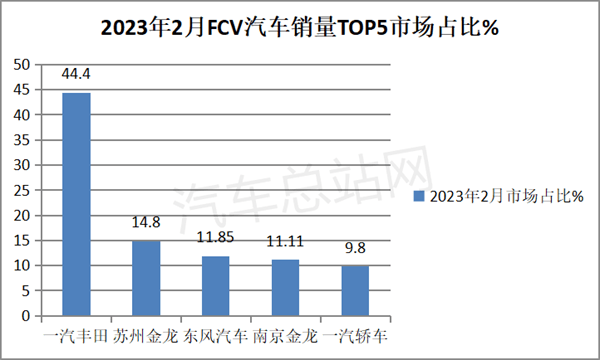

三、一汽丰田、苏州金龙、东风汽车居前三;TOP5累计占比近9成

数据显示,2023年2月有近10个整车企业实现了氢燃料电池汽车上牌销售。

2023年2月TOP5车企累计销售氢燃料电池汽车数量及占比统计如下(只统计氢燃料电池汽车销量10辆以上车企):

上图表可见,2023年2月氢燃料电池汽车TOP5整车企业销量及占比为:

一汽丰田汽车累计销售60辆(主要是商务客车),市场占比超4成(44.4%),强势霸榜。

苏州金龙客车累计销售20辆(主要为燃料电池公交客车),市场占比14.8%,居第二。

东风汽车累计销售16辆(主要是燃料电池电池重卡车型和载货车),市场占比11.85%,居第三。

南京金龙累计销售17辆在(主要是燃料电池重卡车型),市场占比11.11%,居第四。

一汽轿车汽车销售8辆(全部为红旗5车型),市场占比9.8%,居第五。

top5累计销售燃料电池汽车121辆,累计占比近9成(89.63%)。可见,今年2月的氢燃料电池汽车市场集中度较高。

另外,2023年1-2月累计销量中,一汽丰田、佛山飞驰、苏州金龙分别销售60辆、47辆和37辆,居前三;市场占比分别为20.8%、16.3%和12.85。

四、配套系统中,丰田登顶;上海锐唯、氢澜科技分列第二、第三

数据显示,2023年2月氢燃料电池配套企业中,丰田、上海锐唯、氢澜科技装机量居前三。其装机量分别为4476KW、1875KW、1580KW;市场占比分别为41.83%、17.5%和14.77%;TOP3累计占比为74.1%,今年2月氢燃料电池汽车装机市场的集中度也很高。

2023年1-2月,氢燃料电池配套企业中,鸿力氢动、丰田、上海上氢累计装机量居前三。其累计装机量分别为6020KW、4476 KW ;市场累计占比分别为25%、18%和8%;TOP3累计占比为51%。

五、示范城市群中,流向北京最多;广东、河北分别居第二、第三

根据终端上牌数据,2023年2月氢燃料电池汽车推广应用居前三的示范城市群分别是北京、广东和河北,其氢燃料电池汽车整车落地数量分别为78辆、23辆和18辆,市场占比分别为57.8%,17.04%和13.33%。

2023年2月FCV汽车流向各示范城市群数量及占比如下:

另外,2023年1-2月,北京示范城市群累计销售98辆,占比34%;其次和河北示范城市群累计销售41辆,占比14.24%;再次是广东示范城市群,累计销售24辆,占比8.33%。

可以预见,随着“双碳”战略的持续推动和各地对氢能产业扶持政策的落地,2023年的氢燃料电池汽车市场或将迎来更快速的发展机遇!

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复